Procedimientos Tributarios

Pasos:

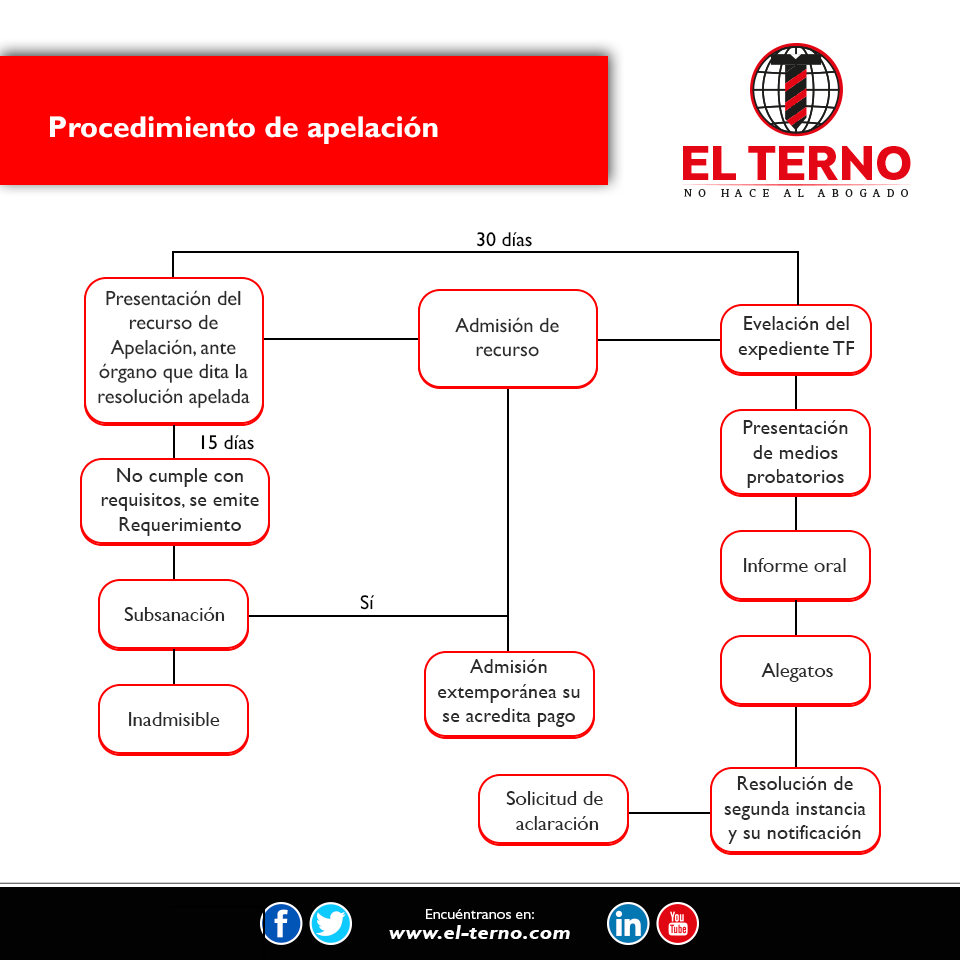

1. El recurso de apelación se presentará ante el órgano que dictó la resolución apelada y deberá formularse dentro de los quince días hábiles siguientes a su notificación, cumpliéndose los requisitos previstos para la reclamación. En el caso de la apelación de resoluciones emitidas como consecuencia de la aplicación de las normas de precios de transferencia, el plazo para apelar será de treinta días hábiles siguientes a su notificación.

2. De considerarlo necesario, la Administración Tributaria notificará al apelante para que dentro del término de quince días hábiles subsane las omisiones que pudieran existir en la presentación del recurso. Asimismo, tratándose de apelaciones contra la resolución que resuelve la reclamación de resoluciones que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes así como las resoluciones que las sustituyan, el plazo para subsanar será de cinco días hábiles. Vencidos dichos términos, la apelación se declarará inadmisible.

Para interponer la apelación no es requisito el pago previo de la deuda tributaria por la parte que constituye el motivo de la apelación, pero para que esta sea aceptada, el apelante deberá acreditar que ha abonado la parte no apelada actualizada hasta la fecha en que se realice el pago.

La apelación será admitida vencido el plazo señalado en el primer párrafo, siempre que se acredite el pago de la totalidad de la deuda tributaria apelada actualizada hasta la fecha de Pago o se presente carta fianza bancaria o financiera por el monto de la deuda actualizada hasta por Seis (6) meses posteriores a la fecha de la Interposición de la apelación, y se formule dentro del término de seis (6) meses contados a partir del día siguiente a aquel en que se efectuó la notificación certificada. La referida carta fianza debe otorgarse por un periodo de seis (6) meses y renovarse por periodos similares dentro del plazo que señale la Administración. La carta fianza será ejecutada si el Tribunal Fiscal confirma o revoca en parte la resolución apelada, o si esta no hubiese sido renovada de acuerdo a las condiciones señaladas por la Administración Tributaria. Los plazos señalados en seis (6) meses variarán a nueve (9) meses tratándose de la apelación de resoluciones emitidas como consecuencia de la aplicación de las normas de precios de transferencia.

3. Admitido el recurso a trámite, se elevará el expediente al Tribunal Fiscal dentro de los treinta días hábiles siguientes a la presentación de la apelación. Tratándose de la apelación de resoluciones que resuelvan los reclamos sobre sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes, así como las resoluciones que las sustituyan, se elevará el expediente dentro de los quince días hábiles siguientes a la presentación de la apelación.

4. Cabe recordar que en vía de apelación, el recurrente no podrá discutir aspectos que no impugnó al reclamar, a no ser que, no figurando en la orden de pago o resolución de la Administración Tributaria, hubieran sido incorporados por esta al resolver la reclamación.

5. Es preciso señalar que no se admitirá como medio probatorio la documentación que habiendo sido requerida en primera instancia no hubiera sido presentada y/o exhibida por el deudor tributario, salvo que demuestre que la omisión de su presentación no se generó por su causa. Asimismo, el Tribunal Fiscal deberá aceptarlas cuando el deudor tributario acredite la cancelación del monto impugnado vinculado a las pruebas no presentadas y/o exhibidas por el deudor tributario en primera instancia, el cual deberá encontrarse actualizado a la fecha de pago.

6. EI Tribunal Fiscal resolverá las apelaciones dentro del plazo de doce meses contados a partir de la fecha de ingreso de los actuados al Tribunal. El plazo será de dieciocho meses cuando se trate de la apelación de resoluciones emitidas como consecuencia de la aplicación de las normas de precios de transferencia.

7. La Administración Tributaria o el apelante podrán solicitar el uso de la palabra dentro de los cuarenta y cinco días hábiles de interpuesto el recurso, contados a partir del día de presentación del recurso, debiendo el Tribunal Fiscal señalar una misma fecha y hora para el informe de ambas partes.

En el caso de apelaciones interpuestas contra resoluciones que resuelvan las reclamaciones contra aquellas que establezcan sanciones de internamiento temporal de vehículos, comiso de bienes y cierre temporal de establecimiento u oficina de profesionales independientes, así como las resoluciones que las sustituyan, se podrá solicitar el uso de la palabra dentro de los cinco días hábiles de interpuesto el recurso.

El Tribunal Fiscal no concederá el uso de la palabra, cuando: considere que las apelaciones de puro derecho presentadas no califican como tales; declare la nulidad del concesorio de la apelación; la apelación versa sobre aspectos que, considerados en la reclamación, no hubieran sido examinados y resueltos en primera instancia, en tal caso, declarará la nulidad e Insubsistencia de la resolución, reponiendo el proceso al estado que corresponda; en las quejas; y cuando se presenten solicitudes de corrección, ampliación o aclaración.

Las partes pueden presentar alegatos dentro de los tres (3) días posteriores a la realización del informe oral. En el caso de intervenciones excluyentes de propiedad, dicho plazo será de un (1) día. Asimismo, en los expedientes de apelación, las partes pueden presentar alegatos dentro de los dos meses siguientes a la presentación de su recurso y/o hasta la fecha de emisión de la Sala Especializada correspondiente que resuelve la apelación.

8. El Tribunal Fiscal no podrá pronunciarse sobre aspectos que, considerados en la reclamación, no hubieran sido examinados y resueltos en primera instancia; en tal caso declarara la nulidad e Insubsistencia de la resolución, reponiendo el Proceso al estado que corresponda.

9. Conviene recordar que contra lo resuelto por el Tribunal Fiscal no cabe recurso alguno en la vía administrativa. No obstante, a solicitud de parte o de oficio, el referido tribunal podrá corregir errores materiales o numéricos O ampliar sus fallos sobre puntos omitidos o aclarar algún concepto dudoso de la resolución, o hacerlo a solicitud de parte, la cual deberá ser formulada por única vez por la Administración Tributaria o por el deudor tributario dentro del plazo de diez (10) días hábiles contados a partir del día siguiente de efectuada la notificación de la resolución.

El Tribunal resolverá sin mayor trámite el pedido de corrección o aclaración, dentro del quinto día hábil de presentada la solicitud.