Procedimientos Tributarios

Pasos:

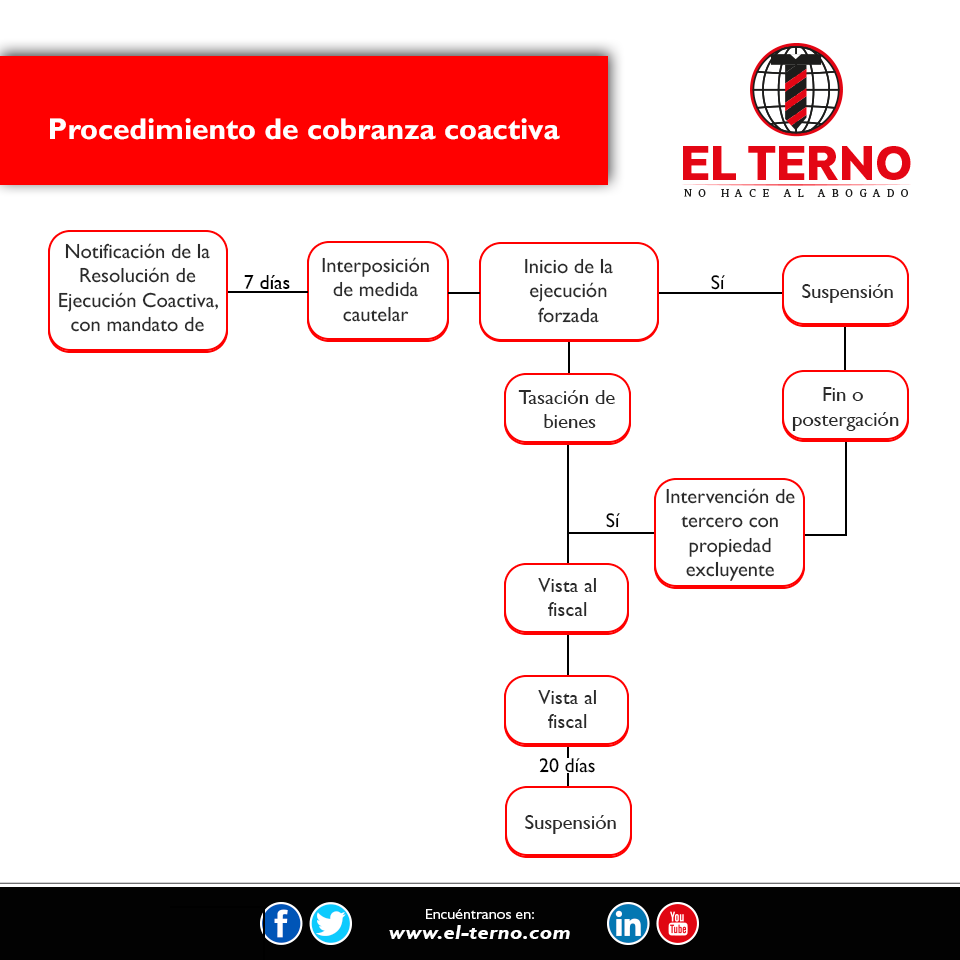

1. El procedimiento es iniciado por el ejecutor coactivo mediante la notificación al deudor tributario de la resolución de ejecución coactiva, ordenándose el pago de la deuda dentro de los siete días hábiles siguientes. Dicha resolución debe contener, bajo sanción de nulidad: el nombre del deudor tributario, el número de la orden de pago o resolución objeto de cobranza, la cuantía del tributo o multa, así como de los intereses y el monto total de la deuda; y, el tributo o multa y el periodo a que corresponde.

2. Durante el procedimiento no se admitirán escritos que entorpezcan o dilaten su trámite, bajo responsabilidad del ejecutor coactivo.

3. Vencido el plazo de siete días hábiles sin que el contribuyente haya pagado la deuda, el ejecutor coactivo dispondrá el inicio de la ejecución forzada o que se trabe una medida cautelar, de no haberse dictado esta antes. En ese sentido, el ejecutor coactivo podrá trabar cualquier medida cautelar siempre que se asegure de manera adecuada el pago de la deuda tributaria materia de cobranza.

Cabe recordar que la medida cautelar trabada durante el procedimiento no está sujeta a plazo de caducidad.

4. La ejecución del embargo en forma de retención se realiza mediante la diligencia de toma de dicho notificando al tercero a efectos de que retenga el pago a la orden de la Administración Tributaria. En ambos casos, el tercero se encuentra obligado a poner en conocimiento del ejecutor coactivo. La retención o la imposibilidad de la medida cautelar en el plazo máximo de cinco días hábiles de notificada. De no hacerlo, el tercero incurrirá en Infracción.

Si el tercero incumple la orden de retener y paga al ejecutado o a un designado por cuenta de aquel, estará obligado a pagar a la Administración Tributaria el monto que debió retener.

Se notificará al deudor el embargo después que el ejecutor reciba la comunicación del tercero o cuando hubiera transcurrido e! plazo de cinco días hábiles sin que este hubiese cumplido con efectuar dicha comunicación.

Si el tercero comunica al ejecutor la existencia de bienes, valores, fondos en cuentas corrientes depósitos, custodia, derechos de crédito u otros pertenecientes al deudor, la Sunat dispondrá el plazo para la entrega del importe retenido.

5. Excepcionalmente el ejecutor coactivo suspenderá el procedimiento de cobranza coactiva, en los casos siguientes: cuando en un proceso de amparo se hubiera dictado una medida camelar de suspensión; cuando una ley o norma con rango de ley lo disponga expresamente, o, cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro de los veinte días de notificada la orden de pago. En este último caso, la Administración deberá admitir y resolver la reclamación dentro del plazo de noventa días hábiles, bajo responsabilidad del órgano competente.

6. La tasación de los bienes embargados se efectuará por un perito perteneciente a la Administración Tributaria o designado por ella. Dicha tasación no será necesaria cuando haya tasación convencional o el valor del bien tenga cotización en el mercado de valores o similares.

7. Aprobada la tasación o siendo innecesaria esta, el ejecutor convocará al remate de los bienes embargados, sobre la base de las dos terceras partes de! valor de la tasación. Si en la primera convocatoria no se presentan postores, se realizará una segunda en la que la base de la postura será reducida en un 15%. Si en la segunda convocatoria tampoco se presentan postores, se convocará a un tercer remate, teniendo en cuenta que:

a) Tratándose de bienes muebles, no se señalará precio base.

b) Tratándose de bienes inmuebles, se reducirá el precio base en un 15% adicional. De no píe sentarse postores, el Ejecutor Coactivo, sin levantar el embargo, dispondrá una nueva tasación y remate bajo las mismas normas.

8. Concluido el procedimiento, el ejecutado podrá Interponer recurso de apelación ante la Corte Superior dentro de un plazo de veinte días hábiles de notificada la resolución que le pone fin. Al resolver Corte Superior examinará únicamente si se ha cumplido el procedimiento de cobranza coactiva conforme a ley, sin que pueda entrar al análisis del fondo del asunto o de la Procedencia de la cobranza. Debe tenerse en cuenta que ninguna acción ni recurso podrá contrariar estas disposiciones.

Conviene mencionar que el ejecutor coactivo debe, además, dar por concluido el procedimiento, levantar los embargos y ordenar el archivo de los actuados, cuando: se hubiera presentado oportunamente reclamación o apelación contra la resolución de determinación o resolución de multa que contenga la deuda tributaria puesta en cobranza, o resolución que declara la perdida de fraccionamiento, siempre que se continúe pagando las cuotas de fraccionamiento; haya extinguido la deuda, haya prescrito la deuda; la acción se siga contra persona distinta a la obligada al pago; exista resolución concediendo aplazamiento y/o fraccionamiento del pago; las órdenes de pago o resoluciones que son materia de cobranza hayan sido declaradas nulas, revocadas o sustituidas después de la notificación de la resolución de ejecución coactiva expresamente: y cuando el deudor tributario hubiera presentado reclamación o apelación vencidos los plazos establecidos para su interposición, cumpliendo con presentar la carta fianza respectiva.

9. Corresponde al ejecutado pagar a la Administración Tributaria las costas y gastos originados en el procedimiento de cobranza coactiva desde el momento de la notificación de la resolución de ejecución coactiva.